This study aimed to examine the impact of organizational flexibility on improving institutional performance in Iraqi business organizations by testing the relationship between the dimensions of organizational flexibility (structural, human resource, operational, and strategic flexibility) and institutional performance. The study adopted a descriptive–analytical approach, and data were collected from a sample of 150 administrative employees equally distributed across three sectors: industrial, service, and banking. A five-point Likert scale questionnaire was used as the main data collection instrument. The results indicated that both organizational flexibility and institutional performance were at a moderate level, with strategic flexibility ranking highest. A relatively strong positive correlation was found between organizational flexibility and institutional performance (r = 0.69). Regression analysis further revealed that organizational flexibility explains 54% of the variance in institutional performance, with strategic flexibility being the strongest predictor, followed by human resource flexibility. The study concludes that enhancing organizational flexibility represents an effective approach to improving institutional performance and recommends adopting flexible managerial policies, developing human capabilities, updating strategies, and digitalizing organizational processes.

Keywords

Organizational Flexibility

Institutional Performance

Strategic Flexibility

Organizational Performance

Iraqi

INTRODUCTION

المقدمة

شهدت بيئة الأعمال خلال العقدين الأخيرين تحولات جوهرية متسارعة نتيجة التطور التكنولوجي، والانفتاح الاقتصادي، وتزايد حدة المنافسة، إضافة إلى التقلبات السياسية والاقتصادية التي تؤثر بصورة مباشرة في استقرار المنظمات واستدامة أدائها. وتعد منظمات الأعمال العراقية جزءاً من هذا السياق العالمي المتغير، إلا أنها تواجه تحديات مركبة تتسم بقدر أكبر من عدم اليقين، مثل تقلبات السوق المحلية، التغيرات التشريعية والإدارية، محدودية البنية التحتية التقنية، والضغوط التنافسية المتنامية.

وفي ظل هذه البيئة الديناميكية، لم يعد الاستقرار التنظيمي التقليدي كافياً لضمان البقاء والنمو، بل أصبحت المنظمات بحاجة إلى قدرات استراتيجية تمكّنها من التكيف السريع مع المتغيرات والاستجابة الفعالة للفرص والتهديدات. ومن أبرز هذه القدرات ما يُعرف بالمرونة التنظيمية، التي تعكس قدرة المنظمة على إعادة تشكيل هياكلها وعملياتها ومواردها واستراتيجياتها بما يتلاءم مع المتغيرات البيئية وتتجلى أهمية المرونة التنظيمية في كونها تمثل آلية وقائية وعلاجية في آنٍ واحد؛ فهي تساعد المنظمة على استيعاب الصدمات الخارجية وتقليل آثارها السلبية، كما تمكّنها من استثمار الفرص الجديدة وتحقيق ميزة تنافسية مستدامة. ويُتوقع أن ينعكس ذلك بشكل مباشر على مستوى الأداء المؤسسي، سواء من الناحية المالية، أو التشغيلية، أو التسويقية، أو من حيث التعلم والنمو المؤسسي.

وبالنظر إلى طبيعة البيئة العراقية التي تتسم بدرجة عالية من التغير وعدم الاستقرار النسبي، تبرز الحاجة إلى دراسة العلاقة بين المرونة التنظيمية والأداء المؤسسي بصورة علمية منهجية، بهدف تحديد مدى تأثير أبعاد المرونة المختلفة في تحسين النتائج المؤسسية، والكشف عن الأبعاد الأكثر إسهاماً في رفع كفاءة وفعالية المنظمات.

ومن هنا تنطلق هذه الدراسة لتحليل تأثير المرونة التنظيمية بأبعادها (الهيكلية، ومرونة الموارد البشرية، والمرونة التشغيلية، والمرونة الاستراتيجية) في تحسين الأداء المؤسسي داخل منظمات الأعمال العراقية، بما يسهم في تقديم إطار تطبيقي يمكن الاستفادة منه في تطوير الممارسات الإدارية وتعزيز الاستدامة التنظيمية.

مشكلة البحث

على الرغم من إدراك الإدارات العليا في منظمات الأعمال العراقية لأهمية التكيف التنظيمي ومواكبة التغيرات البيئية، إلا أن مستوى الأداء المؤسسي لا يزال متفاوتاً بين منظمة وأخرى، مما يشير إلى وجود فجوة في توظيف القدرات التنظيمية بالشكل الأمثل. كما أن بعض المنظمات تعتمد على هياكل تقليدية وإجراءات جامدة تحد من قدرتها على الاستجابة السريعة للتغيرات.

وفي ضوء ذلك، تتمثل مشكلة البحث في محاولة الكشف عن طبيعة العلاقة بين المرونة التنظيمية وتحسين الأداء المؤسسي، والإجابة عن التساؤل الرئيس الآتي:

هل تؤثر المرونة التنظيمية في تحسين الأداء المؤسسي في منظمات الأعمال العراقية؟

ويتفرع عن هذا التساؤل عدد من الأسئلة الفرعية:

ما مستوى المرونة التنظيمية المتحقق في منظمات الأعمال العراقية

ما مستوى الأداء المؤسسي السائد فيها

ما الأبعاد الأكثر تأثيراً من المرونة التنظيمية في تحسين الأداء المؤسسي

أهداف البحث

يسعى البحث إلى تحقيق الأهداف الآتية:

تحديد مستوى المرونة التنظيمية في منظمات الأعمال العراقية.

قياس مستوى الأداء المؤسسي بأبعاده المختلفة.

اختبار العلاقة بين المرونة التنظيمية والأداء المؤسسي.

تحديد الأبعاد الأكثر تأثيراً من المرونة التنظيمية في تحسين الأداء.

تقديم توصيات عملية يمكن أن تسهم في تعزيز الأداء المؤسسي عبر تبني ممارسات تنظيمية أكثر مرونة.

فرضيات البحث

الفرضية الرئيسة: توجد علاقة تأثير ذات دلالة إحصائية للمرونة التنظيمية في تحسين الأداء المؤسسي في منظمات الأعمال العراقية.

المبحث الأول

الإطار النظري للمرونة التنظيمية: تتعرض منظمات الأعمال في البيئة العراقية لضغوط متزايدة ناتجة عن تقلبات الطلب والأسعار، وشدة المنافسة، وتسارع التحول الرقمي، إضافةً إلى عدم الاستقرار النسبي في بعض السياسات والإجراءات التنظيمية وما يرافقه من تغيّر في قواعد السوق. ضمن هذا السياق تصبح المرونة التنظيمية شرطاً ضرورياً ليس فقط للبقاء، بل لتحقيق أداء مؤسسي قادر على الاستدامة؛ لأن المنظمة لم تعد تُقاس كفاءتها بقدرتها على إنجاز العمل في الظروف الاعتيادية فقط، وإنما بقدرتها على التكيّف السريع عند الصدمات، وإعادة ترتيب الموارد، وتعديل العمليات، واتخاذ قرارات استراتيجية بديلة دون انهيار في الجودة أو التكاليف. وقد أكدت دراسات ميدانية في قطاع الاتصالات العراقي أنّ المرونة التنظيمية بأبعادها (الهيكلية والتشغيلية والاستراتيجية) ترتبط بنتائج تنظيمية إيجابية وتنعكس في مؤشرات ازدهار/تفوق المنظمة. [1]

ومن الناحية الإدارية الحديثة، لم تعد المرونة خياراً ثانوياً، بل أصبحت قدرة استراتيجية تتقاطع مع مفاهيم مثل الرشاقة التنظيمية والإبداع الاستراتيجي وإدارة الأزمات وإدارة المواهب، وتُعدّ آلية لردم الفجوة بين ما تخطط له المنظمة وبين ما تفرضه البيئة المتغيرة من حقائق تنفيذية. ويُفهم من ذلك أنّ بناء المرونة ينبغي أن يكون منهجاً مؤسسياً (هياكل + أفراد + عمليات + استراتيجية) لا إجراءات مؤقتة تظهر عند الأزمات ثم تختفي.

مفهوم المرونة التنظيمية

تُعرَّف المرونة التنظيمية في الأدبيات الإدارية بوصفها قابلية المنظمة على التكيف السريع والموجّه مع التغيرات الداخلية والخارجية عبر تعديل الهياكل، وإعادة توزيع الموارد، وتغيير إجراءات العمل، وابتكار بدائل تنفيذية واستراتيجية تقلل الخسائر وتعظم فرص الاستفادة من التحولات. وتُبرز بعض الدراسات التطبيقية أن جوهر المرونة ليس التحرك السريع فقط، بل التحرك السريع مع الحفاظ على الاتساق: أي ألا تتحول المرونة إلى فوضى تنظيمية، وألا يتحول الانضباط إلى جمود إداري. [2]

ومن المهم التمييز بين المرونة التنظيمية وبين مفاهيم قريبة:

الرشاقة التنظيمية: تركّز على سرعة الاستشعار والاستجابة وتقصير دورة القرار والتنفيذ، وغالباً ما ترتبط بفرق العمل والتكنولوجيا وتقليل البيروقراطية. (المرونة أشمل لأنها تتضمن تغييراً بنيوياً واستراتيجياً إذا لزم الأمر).

المرونة الاستراتيجية: هي جزء/بعد من المرونة التنظيمية، وتتمحور حول البدائل الاستراتيجية (أسواق/منتجات/شراكات/استثمارات) وليس فقط العمليات اليومية.

المرونة في إدارة الأزمات: تركز على كيفية امتصاص الصدمات والعودة السريعة إلى مستوى أداء مقبول، وغالباً ما ترتبط بخطط الطوارئ وتفويض الصلاحيات واستمرارية الأعمال.

وبتجميع ما سبق يمكن القول إن المرونة التنظيمية هي قدرة ديناميكية تتكون من ثلاث طبقات متداخلة:

طبقة الاستشعار: رصد التغيرات والإنذارات المبكرة وتحليلها.

طبقة الاستجابة: تعديل العمليات والموارد والهيكل بسرعة.

طبقة التعلم والتحسين: تحويل الخبرة المتراكمة إلى قواعد عمل جديدة تمنع تكرار الأخطاء وتزيد كفاءة الاستجابة لاحقاً.

هذا التصور مهم في البيئة العراقية تحديداً؛ لأن التحدي ليس في وجود التغيير فقط، بل في تزامن عدة تغيرات (اقتصادية/تشريعية/تقنية) مما يفرض على المنظمة أن تكون مرنة على أكثر من مستوى في الوقت نفسه. وتُظهر الأدبيات التطبيقية في السياق العراقي أن المرونة التنظيمية تسهم في تحسين النتائج المرتبطة بالأهداف الاستراتيجية وتعزيز قدرة المنظمة على الاستمرار في تحقيقها رغم التقلبات.

أبعاد المرونة التنظيمية

لأغراض البحث، تُقسم المرونة التنظيمية عادةً إلى أربعة أبعاد رئيسة مترابطة: المرونة الهيكلية، مرونة الموارد البشرية، المرونة التشغيلية، والمرونة الاستراتيجية. ويُعد هذا التقسيم عملياً لأنه يسهّل قياس المرونة وتحليل أثر كل بعد على الأداء المؤسسي لاحقاً. [3]

أولاً: المرونة الهيكلية

المرونة الهيكلية تعني قدرة المنظمة على إعادة تشكيل بنية السلطة والمسؤوليات بسرعة، بما يشمل تغيير خطوط الإشراف، وتبسيط المستويات الإدارية، وإعادة توزيع الصلاحيات بين المركز والفروع أو بين الإدارات، وتشكيل فرق عمل مؤقتة/دائمة وفق متطلبات السوق. المرونة الهيكلية تظهر عادة في: [4]

تقليل التعقيد الإداري وعدد الحلقات الروتينية.

اعتماد فرق متعددة التخصصات بدل الانعزال الوظيفي.

تفويض الصلاحيات ورفع قدرة الوحدات على اتخاذ القرار السريع.

وتُشير دراسات ميدانية في منظمات عربية إلى أن المرونة الهيكلية ترتبط بتقليل الوقت الضائع في الإجراءات وبزيادة قدرة المنظمة على الاستجابة للسوق، كما أن نمط القيادة الشامل أو التشاركي قد يعزز هذا النوع من المرونة عبر إشراك العاملين وتوسيع قنوات التواصل واتخاذ القرار.

ثانياً: مرونة الموارد البشرية

مرونة الموارد البشرية تُعرَّف بأنها قدرة المنظمة على تحريك رأس المال البشري بما يتناسب مع التغيّرات: تنقّل وظيفي، تعدد مهارات، تدريب سريع، إعادة توزيع العاملين، واستقطاب/استبقاء المواهب وفق احتياجات متغيرة. وهي من أكثر الأبعاد حساسية لأنها تمس ثقافة العمل والحوافز والمقاومة النفسية للتغيير. تظهر مرونة الموارد البشرية عبر: [5]

تنمية مهارات متعددة (Multi-skilling) بدل تخصص جامد.

برامج تدريب وتطوير قصيرة الدورة وموجهة للمشكلات.

إعادة تصميم الوظائف وأدوار العمل لتقليل الاعتماد على فرد واحد.

نظم حوافز تدعم المبادرة والابتكار وتقبل التحول.

وقد بينت دراسة تطبيقية في معمل إسمنت القادسية أن ممارسات مرونة الموارد البشرية تسهم في تعزيز مقدرات الموارد البشرية داخل المنظمة، بما يدعم قدرتها على التكيف مع احتياجات التشغيل.

كما توضح دراسات أخرى أن مرونة الموارد البشرية يمكن أن تنعكس مباشرة على الإبداع الاستراتيجي، لأنها توسع قاعدة الأفكار والخبرات وتُسرّع انتقال المعرفة داخل المنظمة وفي السياق العراقي، يظهر ارتباط المرونة التنظيمية أيضاً بموضوع إدارة المواهب البشرية، إذ إن المؤسسة المرنة أقدر على استقطاب المواهب وتدويرها وتوظيفها في المواقع ذات القيمة الأعلى، وهو ما ينعكس على جودة القرارات وسرعة الاستجابة. [6]

ثالثاً: المرونة التشغيلية

المرونة التشغيلية تعكس قدرة المنظمة على تعديل عملياتها اليومية (الإنتاج، الخدمة، الإمداد، التسويق، الدعم) وفق تغيّر الطلب والموارد والقيود. وهي بعد تنفيذي يركز على كيفية إنجاز العمل بأقل تكلفة وزمن وأعلى جودة ممكنة رغم التغيرات. من أبرز مظاهرها: [7]

مرونة سلسلة الإمداد (تنويع الموردين ومسارات التوريد).

مرونة استخدام التكنولوجيا لتحسين العمليات وتقليل زمن الدورة.

وتكتسب المرونة التشغيلية وزناً أكبر في بيئات تتعرض لاضطرابات توريد أو تقلبات في الطاقة أو تغيّر في الطلب، لأنها تمثل خط الدفاع الأول قبل الانتقال لبدائل استراتيجية أعمق. وفي الدراسات التطبيقية حول المرونة التنظيمية في شركات الاتصالات والخدمات، تُستخدم مؤشرات مثل سرعة إعادة جدولة العمل، وقدرة المنظمة على تعديل الخدمة، وتحقيق استمرارية تشغيلية مقبولة رغم تغيرات السوق.

رابعاً: المرونة الاستراتيجية

المرونة الاستراتيجية تُعد بعداً حاكماً لأنها ترتبط بقدرة المنظمة على تغيير توجهها أو خياراتها (أسواق/عملاء/منتجات/تحالفات/استثمارات) وفق ما يفرضه الواقع. وتتجسد المرونة الاستراتيجية في:[8]

بناء شراكات وتحالفات تتيح دخول أسواق أو تقنيات بسرعة.

وتؤكد بعض الدراسات أن المرونة الاستراتيجية مدخل لتحسين جودة الخدمات والنتائج المؤسسية؛ لأنها تقلل خطر القفل الاستراتيجي الذي يجعل المنظمة أسيرة خيار واحد حتى لو تغيرت البيئة. كما ترتبط المرونة الاستراتيجية بتحقيق أهداف المنظمة على المدى الطويل، لأن المنظمة المرنة استراتيجياً تمتلك قدرة أعلى على إعادة ترتيب أولوياتها دون تعطيل جوهر رسالتها.

معوقات المرونة التنظيمية في البيئة العراقية

على الرغم من إدراك الكثير من الإدارات لأهمية المرونة، إلا أن تطبيقها يواجه معوقات واقعية في البيئة العراقية تجعل الفجوة كبيرة بين تبنّي الفكرة وتحويلها إلى ممارسة.

أولاً: البيروقراطية وطول الإجراءات

تتجلى البيروقراطية في تعقيد الإجراءات، وتكرار الموافقات، وبطء المعاملات، وغياب تفويض فعال للسلطات. هذه البنية تزيد زمن الاستجابة وتخفض قدرة المنظمة على تعديل قراراتها بسرعة، كما تضعف القدرة على التجريب والابتكار بسبب الخوف من المساءلة أو تعارض الإجراءات. وتشير بعض الأدبيات العراقية الرسمية إلى أن الإجراءات الروتينية المعقدة تُعد عائقاً أمام تحسين بيئة الأعمال وإنجاز المعاملات بكفاءة، وهو ما ينعكس في النهاية على مرونة المؤسسات. [9]

ثانياً: المركزية الإدارية وضعف التفويض

عندما تتركز الصلاحيات في قمة الهرم الإداري، تصبح المنظمة بطيئة في اتخاذ القرار، وتفقد الإدارات الوسطى قدرتها على الحل السريع للمشكلات. المركزية هنا ليست مجرد نمط إداري، بل هي مشكلة مرونة لأنها تمنع المنظمة من التكيف محلياً في وحداتها وأقسامها، وتجعل الاستجابة رهينة توقيت الإدارة العليا. وتوضح دراسات القيادة الشاملة/التشاركية أن توسيع المشاركة وتفويض الصلاحيات يعد مدخلاً عملياً لتعزيز مرونة المنظمة، لأنه يفتح مسارات متعددة للقرار ويزيد سرعة التصحيح.

ثالثاً: ضعف البنية التقنية والتحول الرقمي غير المتكافئ

التحول الرقمي ليس ترفاً في سياق المرونة؛ لأنه يختصر زمن الإجراءات، ويدعم اتخاذ القرار بالبيانات، ويزيد القدرة على إعادة تصميم العمليات بسرعة. لكن الواقع يشير إلى أن التباين في البنية التحتية الرقمية والجاهزية التقنية يخلق تفاوتاً واضحاً بين المنظمات من حيث المرونة: منظمة قادرة على العمل بأنظمة رقمية مرنة، وأخرى تبقى رهينة الورقيات والوقت الضائع. وقد أظهر تقرير برنامج الأمم المتحدة الإنمائي حول تقييم المشهد الرقمي في العراق أن هناك تحديات بنيوية وتنظيمية تؤثر في مسار التحول الرقمي، ما يعني أن جزءاً من ضعف المرونة يعود إلى محدودية الأدوات الرقمية الداعمة للسرعة والكفاءة. [10]

رابعاً: مقاومة التغيير والثقافة التنظيمية المحافظة

تُعد مقاومة التغيير من المعوقات الأكثر تأثيراً لأنها قد تُفشل أي مشروع مرونة حتى لو توفرت الموارد. وتظهر المقاومة بصور متعددة: رفض أساليب العمل الجديدة، التشكيك في جدوى التدريب، التمسك بالوصف الوظيفي التقليدي، أو الخوف من فقدان الامتيازات. في هذه الحالة تصبح المرونة مجرد شعارات لا تتحول إلى سلوك. وتؤكد الدراسات التطبيقية في منظمات عراقية صناعية وخدمية أن بناء المرونة يتطلب منظومة حوافز وتواصل داخلي وبرامج تدريب تدعم القبول بالتغيير، وأن مرونة الموارد البشرية على وجه الخصوص تتأثر كثيراً بمستوى الثقافة التنظيمية واستعداد العاملين لإعادة تشكيل أدوارهم. [11]

خامساً: ضغوط بيئة الأعمال (تشريعات، سوق، تمويل، بنى خدمية)

تزداد صعوبة بناء المرونة في بيئات تواجه تحديات مركّبة تتعلق بتكاليف التشغيل، والخدمات العامة، والتقلبات السوقية، وفرص التمويل، وتفاوت المناخ الاستثماري بين القطاعات. وفي هذا الإطار، يقدم مركز التجارة الدولية مؤشرات عربية/محلية حول بيئة ريادة الأعمال في العراق (ضمن البارومتر الوطني) تُظهر أن عناصر البيئة (قوانين، بنى تحتية، وصول للأسواق والتمويل) تؤثر في قدرة المشاريع والمنظمات على النمو والتكيف، وهو ما ينعكس بصورة غير مباشرة على تبني المرونة التنظيمية كقدرة استراتيجية.

سادساً: إدارة الأزمات بمعناها الردّ الفوري لا البناء الاستباقي

تتجه بعض المنظمات إلى التعامل مع الأزمة كرد فعل مؤقت دون تحويل الدروس المستفادة إلى قواعد عمل مستدامة، فتعود نقاط الضعف ذاتها عند الأزمة التالية. وقد بينت دراسة عراقية أن المرونة التنظيمية ترتبط بإدارة الأزمات وأن تطويرها ينعكس في قدرة المنظمة على احتواء الأزمة وتقليل آثارها، لكن هذا يتطلب انتقال المنظمة من إطفاء الحرائق إلى الاستعداد المنهجي عبر خطط واستمرارية أعمال ومرونة في الموارد والعمليات.

المبحث الثاني

الإطار النظري للأداء المؤسسي

مفهوم الأداء المؤسسي: يُعدّ الأداء المؤسسي أحد المفاهيم المحورية في الأدبيات الإدارية والاقتصادية المعاصرة، لأنه يُجسّد حصيلة ما تقوم به المنظمة من أنشطة وعمليات وقرارات، ويعكس قدرتها على تحقيق أهدافها ضمن حدود الموارد المتاحة والظروف البيئية المحيطة. ولا يُختزل الأداء المؤسسي في النتائج المالية وحدها، بل يتسع ليشمل جودة العمليات، ورضا الزبائن، وكفاءة رأس المال البشري، والقدرة على التعلم والتطوير والاستدامة. وفي هذا المعنى يصبح الأداء المؤسسي منظومة متكاملة تُقاس عبر مؤشرات كمية وكيفية، وتُفسَّر ضمن سياق استراتيجي يربط بين الرؤية والرسالة والأهداف والموارد وآليات التنفيذ. [12]

وتُشير أدبيات إدارة الأداء إلى أن الأداء المؤسسي يتضمن بعدين متلازمين: الفعالية والكفاءة. فالفعالية تعني مدى تحقيق المنظمة لأهدافها ونتائجها المستهدفة، بينما تشير الكفاءة إلى كيفية استخدام الموارد (الوقت، المال، الجهد، التكنولوجيا) للوصول إلى تلك النتائج بأقل تكلفة وأعلى إنتاجية ممكنة. وبذلك فإن منظمة قد تكون فعّالة في تحقيق مبيعات مرتفعة مثلًا، لكنها غير كفوءة إذا كانت تكاليفها التشغيلية عالية أو عملياتها متعثرة. لذا أصبحت مقاربات إدارة الأداء الحديثة تُشدد على ضرورة قياس الأداء من منظور النتائج + العمليات معًا، وعدم الاكتفاء بمؤشر واحد أو جانب واحد . [13]

ومن الناحية الإجرائية، يمكن النظر إلى الأداء المؤسسي بوصفه:

مخرجات (Outputs) قابلة للقياس مثل الإيرادات، الربحية، حجم الإنتاج، الحصة السوقية.

نتائج (Outcomes) ذات أثر أوسع مثل رضا الزبائن، سمعة العلامة، الاستقرار التنظيمي، الثقة في الخدمة.

قدرات (Capabilities) داخلية تُسهم في تحسين الأداء مستقبلاً مثل الابتكار، التعلم التنظيمي، المهارات الرقمية، وجودة نظم المعلومات.

وبالنسبة لبيئة الأعمال العراقية، تزداد أهمية مفهوم الأداء المؤسسي لأن المنظمات تعمل ضمن ظروف تتصف بتقلبات السوق، وتفاوت كفاءة البنى التحتية، وتحديات الاستقرار التنظيمي والإجرائي. وهذا يجعل قياس الأداء المؤسسي ليس فقط أداة رقابية، بل وسيلة تشخيصية وتطويرية تساعد الإدارة في تحديد مواطن القوة والخلل وربطها بإجراءات التحسين المستمر. كما تؤكد الأدبيات الاستراتيجية أن الأداء المؤسسي لا ينفصل عن منطق الإدارة الاستراتيجية؛ إذ إن قدرة المنظمة على ترجمة استراتيجيتها إلى أهداف تشغيلية ومؤشرات أداء وخطط تنفيذ، هي العامل الحاسم في تحقيق نتائج مستدامة وفي هذا السياق، برزت اتجاهات حديثة في قياس الأداء المؤسسي تعتمد على دمج المقاييس المالية وغير المالية، لأن المقاييس المالية تُظهر ما حدث في الماضي، بينما المقاييس غير المالية تُفسّر ما الذي يقود النتائج مستقبلًا (كالعمليات الداخلية، الزبائن، التعلم والنمو). ومن أبرز هذه الاتجاهات مدخل قياس الأداء المتوازن الذي يوازن بين أكثر من منظور للأداء، ويحوّل الاستراتيجية إلى مؤشرات قابلة للمتابعة والمساءلة. [14]

أبعاد الأداء المؤسسي

تتعدد أبعاد الأداء المؤسسي بتعدد المدارس النظرية والنماذج التطبيقية، غير أن الأدبيات الحديثة استقرت بصورة واسعة على أن الأداء المؤسسي يُفهم بشكل أفضل عند تقسيمه إلى أربعة أبعاد مترابطة (تتوافق مع منطق بطاقة الأداء المتوازن)، هي: الأداء المالي، أداء العمليات، أداء الزبائن، التعلم والنمو.

أولًا: الأداء المالي

يمثل الأداء المالي البعد الأكثر استخدامًا في تقييم المنظمات، لأنه يعكس بصورة مباشرة قدرة المنظمة على تحقيق العائد والاستقرار المالي. ويُقاس عادةً بمؤشرات مثل: الربحية (صافي الربح، هامش الربح)، العائد على الأصول، العائد على حقوق الملكية، السيولة، كفاية رأس المال (في القطاع المصرفي)، ونسب الكفاءة المالية. لكن القياس المالي وحده قد يُعطي صورة ناقصة؛ إذ قد تتحسن الأرباح مؤقتًا بينما تتراجع جودة الخدمة أو تضعف القدرة التنافسية أو تتدهور العمليات. ولهذا تؤكد الأدبيات على ضرورة دمج المؤشرات المالية مع غير المالية لقراءة أداء أكثر واقعية وشمولًا. [15]

وتفيد الدراسات التطبيقية في القطاع المصرفي العراقي أن مؤشرات المتانة/السلامة المالية تُقدَّر أيضًا وفق أطر تصنيف مثل CAMEL، التي تربط كفاية رأس المال وجودة الأصول وكفاءة الإدارة والربحية والسيولة في تحليل مركّب للأداء. ويُعد هذا النهج مفيدًا لأنه يقدم نظرة متعددة العناصر للأداء المالي، ويُقلل من مخاطر الاعتماد على مؤشر واحد.

ثانيًا: أداء العمليات (الأداء التشغيلي)

يرتبط أداء العمليات بكفاءة وفعالية العمليات الداخلية التي تُحوّل المدخلات إلى مخرجات (إنتاج/خدمات). ويشمل ذلك: جودة العمليات، زمن الدورة التشغيلية، مستوى الهدر، الالتزام بالمعايير، سرعة تقديم الخدمة، دقة الإجراءات، ومستوى الانسيابية بين الوحدات. ويُعد هذا البعد المحرك الداخلي للأداء المالي ورضا الزبائن؛ إذ إن تعثر العمليات ينعكس غالبًا على التكلفة والجودة وسمعة المنظمة و كما أن جودة العمليات لم تعد تقليدية في كثير من المنظمات الحديثة، بل أصبحت مرتبطة بمفاهيم مثل: الجودة الذكية التي تستند إلى البيانات، والتحول الرقمي، والاستفادة من الذكاء الاصطناعي وإنترنت الأشياء لتحسين الكفاءة التشغيلية وتقليل الأخطاء وزيادة القدرة على الابتكار. وتُبرز الأدبيات أن المؤسسات التي تتبنى هذا التوجه تحقق مستويات أداء تشغيلي أعلى، لأن نظم المعلومات تعزز الانضباط الإجرائي، وتُسرّع اتخاذ القرار، وتُحسن التنبؤ بالطلب والمخاطر. [16]

ثالثًا: أداء الزبائن

يمثل أداء الزبائن بُعدًا أساسيًا في قياس الأداء المؤسسي، لأنه يختبر قدرة المنظمة على خلق قيمة حقيقية للسوق. ويُقاس عادةً بمؤشرات مثل: رضا الزبون، الولاء، تكرار الشراء/التعامل، الشكاوى، سمعة العلامة، تجربة الزبون، وحصة المنظمة من السوق المستهدف. وفي بيئات تنافسية ومتقلبة، يصبح هذا البعد أكثر حساسية، لأن ضعف تجربة الزبون قد يؤدي إلى فقدان الحصة السوقية حتى لو كانت المؤشرات المالية الحالية مقبولة.

وتدعم بعض الدراسات التطبيقية فكرة أن تجربة الزبون ليست متغيرًا تسويقيًا فقط، بل عاملًا مؤثرًا في نتائج مؤسسية أوسع، خاصةً عندما تقترن بالتخطيط الاستراتيجي الذي يحول ملاحظات السوق إلى سياسات تشغيلية وتطويرية. فالعلاقة بين تجربة الزبون وسعادته/رضاه قد تتعزز أو تضعف تبعًا لقدرة المنظمة على ترجمة هذه الخبرة إلى تحسينات عملية، تشير دراسات القطاع المصرفي إلى أن التحول نحو الرقمنة المالية قد يرفع جودة الخدمة ويُحسن رضا الزبائن عندما يرافقه تطوير للمهارات الرقمية والبنية التقنية والموثوقية، مما ينعكس على أداء الزبائن كجزء من الأداء المؤسسي العام. [17]

رابعًا: التعلم والنمو

يُعدّ بعد التعلم والنمو من أكثر الأبعاد ارتباطًا بالاستدامة، لأنه يتعلق برأس المال البشري والمعرفي، وبقدرة المنظمة على التطوير المستمر. ويشمل هذا البعد: التدريب، تطوير المهارات، ثقافة الابتكار، تبني التكنولوجيا، نظم المعرفة، التحفيز، وتهيئة بيئة عمل تعلُّمية. ويُنظر إليه في الأدبيات بوصفه مُسببًا (Driver) للأبعاد الأخرى؛ إذ إن منظمة بلا تعلم ونمو ستعاني تدريجيًا في العمليات والزبائن والنتائج المالية ومن القضايا المهمة هنا أن الأداء قد لا يتحسن لمجرد توفير التكنولوجيا؛ بل يتطلب سد الفجوات الرقمية في الوصول إلى التقنيات والاستخدام الفعّال لها، وبناء الثقة والمهارات الرقمية لدى العاملين. وفي هذا الإطار تُظهر بعض الدراسات أن المهارات الرقمية والثقة بالتكنولوجيا قد تكون أكثر تأثيرًا في الأداء الوظيفي من عناصر أخرى، وأن معالجة الفجوة الرقمية تُسهم في رفع الأداء عبر تحسين الإنتاجية وتقليل الأخطاء وزيادة جودة القرار. [18]

العلاقة النظرية بين المرونة التنظيمية والأداء المؤسسي

تقوم العلاقة النظرية بين المرونة التنظيمية والأداء المؤسسي على منطق القدرة على التكيف بوصفها قدرة استراتيجية تُمكّن المنظمة من إعادة تشكيل مواردها وعملياتها بسرعة وفاعلية بما ينسجم مع التغيرات البيئية. ووفقًا للأدبيات الاستراتيجية، فإن البيئة المتقلبة تُفقد الاستراتيجيات الجامدة فعاليتها سريعًا، بينما تمنح المرونة المنظمة قدرة على تعديل الاتجاهات التشغيلية والتسويقية والهيكلية بما يحافظ على الأداء أو يرفعه.

ومن منظور إدارة الأداء، يمكن تفسير أثر المرونة التنظيمية في تحسين الأداء المؤسسي عبر ثلاث حلقات مترابطة: [19]

الحلقة الأولى: المرونة وتحسين العمليات

عندما تتمتع المنظمة بمرونة تشغيلية وهيكلية، تصبح عملياتها أقل عرضة للتعثر عند تغير الظروف (مورد يتوقف، تشريع جديد، طلب يتغير). فتُعيد توزيع الموارد، وتُحدّث الإجراءات، وتُبسّط المسارات التشغيلية، ما يقلل زمن الدورة ويخفض الهدر ويرفع جودة التنفيذ. وهذا ينعكس مباشرةً على أداء العمليات، ثم ينتقل أثره إلى الأداء المالي ورضا الزبائن. وهنا تبرز أهمية اعتماد مؤشرات أداء رئيسية (KPIs) مصممة لمتابعة العمليات وتحويلها إلى قرارات، مثل مؤشرات زمن الإنجاز، جودة الخدمة، كلفة الوحدة، ونسبة الأخطاء، لأنها أدوات عملية تُترجم المرونة إلى تحسينات قابلة للقياس.

الحلقة الثانية: المرونة وتعزيز منظور الزبائن

في الأسواق المتغيرة، تتبدل توقعات الزبائن بسرعة (قنوات رقمية، سرعة استجابة، جودة أعلى، شفافية). والمنظمة المرنة تستطيع تعديل عروضها وخدماتها وقنواتها بما يواكب هذه التوقعات؛ فتتحسن تجربة الزبون، وتزداد الثقة والولاء. كذلك فإن الرقمنة المالية والتحول نحو الخدمات الذكية قد يُعدّان مسارًا تطبيقيًا للمرونة، لأنه يمثل انتقالًا من إجراءات ورقية/تقليدية إلى إجراءات أكثر انسيابية واستجابة. وعند نجاح هذا التحول، تظهر نتائج ملموسة في جودة الخدمة وتنافسية المنظمة.

الحلقة الثالثة: المرونة كرافعة للتعلم والنمو

المنظمة المرنة لا تكتفي بردّ الفعل، بل تتعلم من التغيرات وتحوّلها إلى معرفة تنظيمية. وهذا يتطلب بنية تدريب وتطوير مستمرة، وقيادة تدعم التغيير، وبيئة تسمح بالتجريب والابتكار. وفي البيئة العراقية تحديدًا، تزداد أهمية هذا البعد لأن التحول الرقمي قد يتعثر إن لم تُعالج الفجوات الرقمية ويُبنَ رأس مال بشري قادر على الاستخدام الفعّال للتكنولوجيا. وعليه، فإن المرونة التنظيمية تدعم التعلم والنمو عبر تسريع التدريب، وتحسين قابلية التكيف، وتطوير مهارات العاملين، ما يرفع الأداء تدريجيًا وبشكل مستدام. [20]

ولكي تصبح العلاقة بين المرونة والأداء أكثر وضوحًا في القياس والتحليل، تعتمد بعض الأدبيات على مدخل الأداء المتوازن (Balanced Scorecard) بوصفه إطارًا يربط بين التكيف الاستراتيجي ومؤشرات القياس. فبدل الاكتفاء بمؤشرات مالية متأخرة، يسمح هذا المدخل بقياس أثر المرونة على العمليات والزبائن والتعلم، ثم تتبع انتقاله إلى النتائج المالية. وقد أثبتت تطبيقات عراقية للمدخل المتوازن (في قطاعات خدمية ومصرفية) فائدته في إظهار جوانب القوة والقصور، وربط البيانات بالأولويات الاستراتيجية، وإعادة توجيه الموارد نحو مسارات التحسين.

كما تطورت الفكرة إلى بطاقة الأداء المتوازن المستدامة (SBSC) التي تُضيف منطق الاستدامة إلى القياس، وهو اتجاه ينسجم مع حاجة منظمات الأعمال إلى أداء طويل الأجل وليس فقط تحسينات قصيرة المدى. فحين تُدمج الاستدامة في القياس، يصبح الأداء المؤسسي أكثر اتساقًا مع استقرار العمليات، واستمرارية الخدمة، وإدارة المخاطر، وتحسين السمعة المؤسسية.

وبناءً على ما تقدم، يمكن تلخيص المنطق النظري للعلاقة بين المرونة التنظيمية والأداء المؤسسي كالآتي:

ومن خلال هذه المسارات، يرتفع الأداء المؤسسي بمختلف أبعاده، ويصبح أكثر قدرة على الاستمرار في بيئات مضطربة.

المبحث الثالث

الجانب العملي (الإجراءات الميدانية والتحليل الإحصائي)

مجتمع البحث وعينته وأداة القياس: يُعدّ الجانب العملي من هذا البحث محوراً أساسياً للتحقق من الفرضيات واختبار العلاقة بين متغيرات الدراسة، إذ تم الاعتماد على المنهج الكمي (Quantitative Approach) من خلال جمع بيانات ميدانية مباشرة باستخدام الاستبانة، بهدف قياس مستوى المرونة التنظيمية ومستوى الأداء المؤسسي في منظمات الأعمال العراقية، ثم تحليل تأثير الأولى في الثانية وفق أساليب إحصائية مناسبة.

أولاً: مجتمع البحث

يتكون مجتمع البحث من العاملين في منظمات الأعمال العراقية، ولا سيما الموظفين الإداريين الذين يرتبط عملهم بصورة مباشرة بتطبيق الإجراءات التنظيمية واتخاذ القرارات أو تنفيذها، مما يجعلهم أكثر قدرة على تقييم واقع المرونة التنظيمية ومستوى الأداء داخل منظماتهم. ويُبرَّر اختيار مجتمع الأعمال تحديداً باعتباره الأكثر تعرضاً للتغيرات البيئية والتنافسية، مما يجعل أثر المرونة التنظيمية على الأداء المؤسسي أكثر وضوحاً وقابلية للقياس.

ثانياً: عينة البحث

لأغراض التطبيق، تم اختيار عينة قصدية/طبقية (وفق توفر الاستجابة وتوازن القطاعات) قوامها 150 موظفاً إدارياً، جرى توزيعهم بشكل متساوٍ لضمان المقارنة وتقليل الانحياز القطاعي، وفق ثلاثة قطاعات تمثل ركائز مهمة في الاقتصاد العراقي وهي:

القطاع الصناعي ) 50 مفردة (

القطاع الخدمي)50 مفردة(

القطاع المصرفي/المالي)50 مفردة(

ويُعد هذا التوزيع مناسباً لأهداف الدراسة، لأنه يتيح قياس المرونة التنظيمية والأداء المؤسسي في بيئات عمل مختلفة من حيث طبيعة العمليات (إنتاجية/خدمية/مالية)، كما يساهم في اختبار ما إذا كانت العلاقة بين المتغيرين تختلف باختلاف طبيعة القطاع.

جدول 1: التوزيع الديموغرافي للعينة

جدول 1: التوزيع الديموغرافي للعينة

المتغير

الفئة

التكرار

النسبة المئوية %

الجنس

ذكور

93

62%

إناث

57

38%

سنوات الخبرة

أقل من 5 سنوات

42

28%

من 5 – 10 سنوات

61

41%

أكثر من 10 سنوات

47

31%

القطاع

صناعي

50

33.30%

خدمي

50

33.30%

مصرفي/مالي

50

33.30%

جدول 2: معاملات الثبات (كرونباخ ألفا) لأبعاد الدراسة

اعتمدت الدراسة على الاستبانة بوصفها أداة رئيسة لجمع البيانات، وتم تصميمها على أساس مقياس ليكرت الخماسي (من 1 إلى 5)، لقياس درجة اتفاق المبحوثين مع فقرات الاستبانة، على النحو الآتي:

= 1لا أوافق بشدة

= 2لا أوافق

= 3 محايد

= 4 أوافق

= 5 أوافق بشدة

وتضمن الاستبيان ثلاثة محاور رئيسية:

البيانات الديموغرافية (الجنس، الخبرة، القطاع… إلخ).

فقرات قياس المرونة التنظيمية بأبعادها الأربعة.

فقرات قياس الأداء المؤسسي بأبعاده الأربعة.

كما روعي في إعداد الأداة وضوح الصياغة وملاءمتها للبيئة العراقية، مع اعتماد فقرات يمكن تحويل نتائجها لاحقاً إلى تحليل وصفي واستنتاجي (ارتباط وانحدار) لتحديد مستوى التأثير واختبار الفرضيات.

رابعاً: طريقة جمع البيانات ومعالجة الاستجابات

تم توزيع الاستبانة على المبحوثين (ورقياً/إلكترونياً بحسب الإمكانية) ضمن فترة محددة، ثم تم تدقيق الاستجابات المستلمة واستبعاد أي استبانة غير مكتملة أو تتضمن نمط إجابات غير منطقي. وبعد ذلك جرى ترميز البيانات وإدخالها للتحليل الإحصائي للوصول إلى النتائج وفق أهداف الدراسة.

يتضح من الجدول أعلاه أن غالبية أفراد العينة من الذكور بنسبة (62%)، وهو ما يعكس طبيعة التركيبة الوظيفية في بعض منظمات الأعمال العراقية. كما أن النسبة الأكبر من المبحوثين تقع ضمن فئة الخبرة (5–10 سنوات) بنسبة (41%)، مما يشير إلى أن أغلب أفراد العينة يمتلكون خبرة عملية كافية تؤهلهم لتقييم مستوى المرونة التنظيمية والأداء المؤسسي بشكل واقعي.

اختبار ثبات أداة القياس (Reliability Test)

يُعد اختبار الثبات من الخطوات الأساسية في الدراسات الكمية، إذ يهدف إلى التأكد من أن أداة القياس (الاستبانة) تعطي نتائج متسقة ويمكن الاعتماد عليها عند تكرار القياس في ظروف مشابهة. ويشير الثبات إلى درجة الاتساق الداخلي بين فقرات كل بعد من أبعاد الدراسة، أي مدى قياسها للمفهوم ذاته بشكل مترابط.

ولأغراض هذه الدراسة، تم استخدام معامل كرونباخ ألفا (Cronbach’s Alpha) لقياس درجة الاتساق الداخلي لفقرات كل محور من محاور الاستبانة. ويُعد معامل ألفا مقبولاً إحصائياً إذا تجاوز (0.70)، بينما تشير القيم التي تتجاوز (0.80) إلى مستوى عالٍ من الثبات.

وقد تم حساب معامل الثبات لكل بعد من أبعاد المرونة التنظيمية، ولكل بعد من أبعاد الأداء المؤسسي، إضافة إلى الأداة ككل، وجاءت النتائج كما هو موضح في الجدول الآتي:

يتضح من الجدول أعلاه أن جميع معاملات الثبات تجاوزت الحد الأدنى المقبول (0.70)، مما يدل على وجود اتساق داخلي مرتفع بين فقرات كل بعد. كما بلغ معامل الثبات

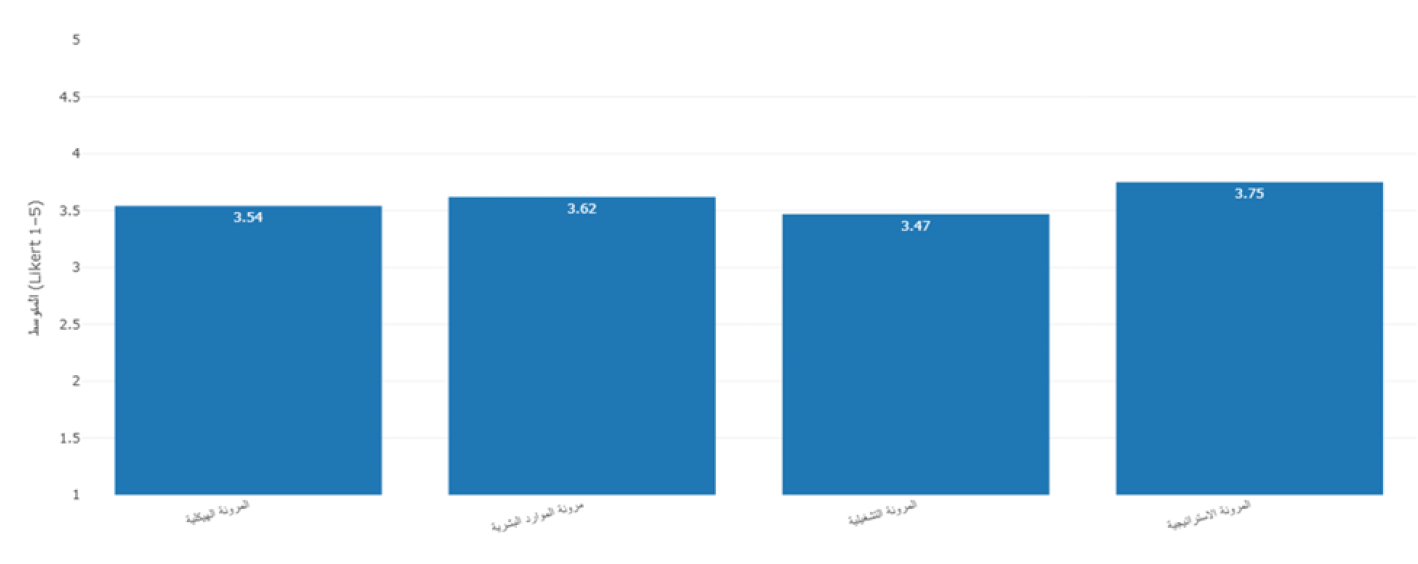

الشكل 1: مخطط يوضح المتوسطات الحسابية لأبعاد المرونة التنظيمية الأربعة

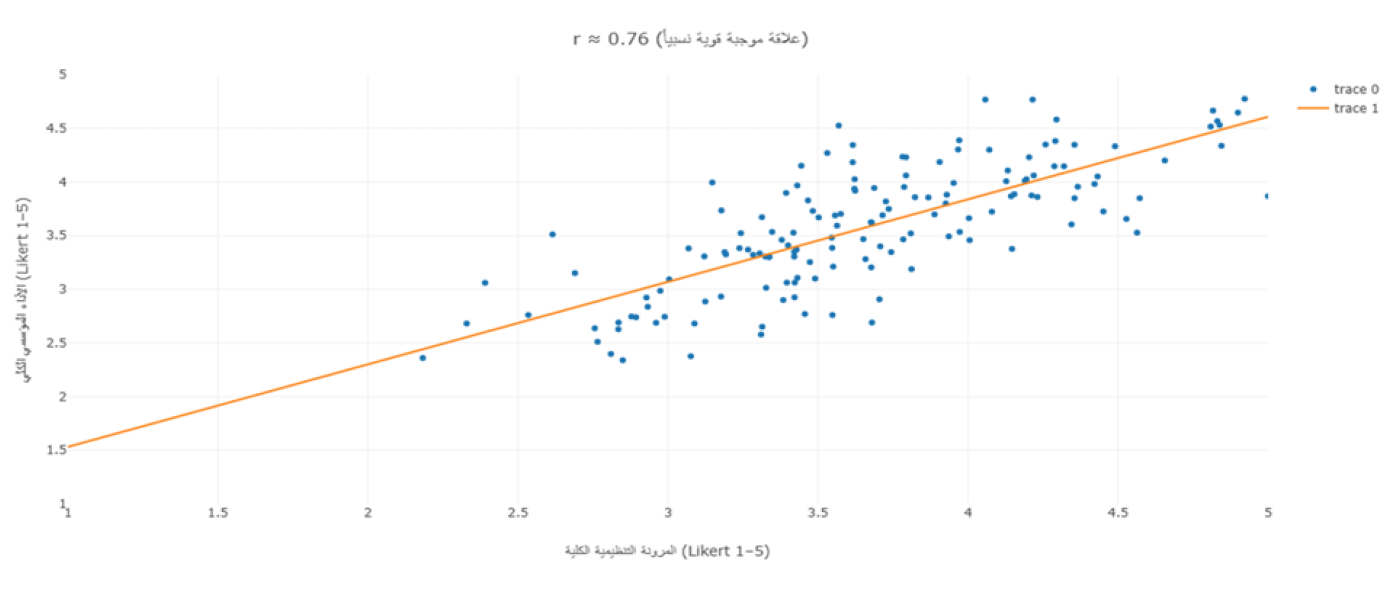

الشكل2: مخطط انتشار (Scatter Plot) مرفق بخط انحدار يبين طبيعة العلاقة بين المرونة التنظيمية الكلية والأداء المؤسسي الكلي

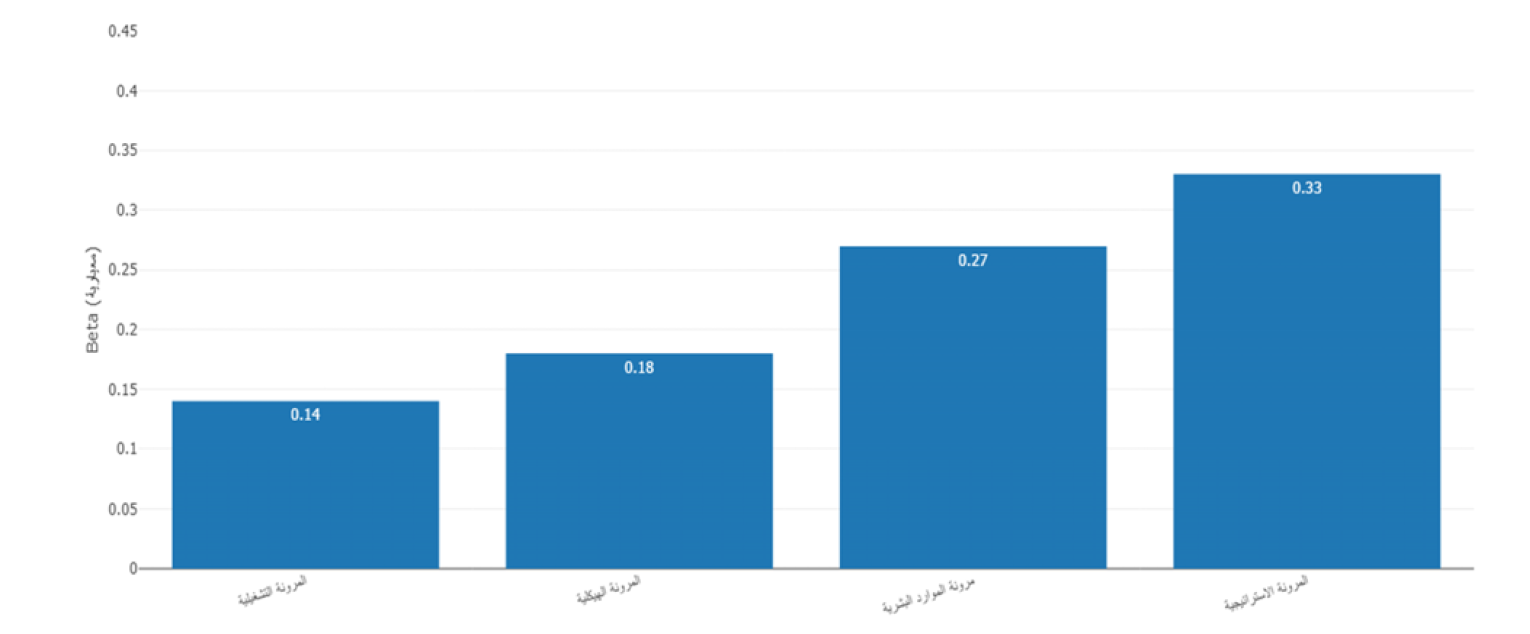

الشكل 3: مخطط يوضح معاملات الانحدار المعيارية (Beta) لأبعاد المرونة التنظيمية في تفسير الأداء المؤسسي

الكلي للأداة (0.92)، وهي قيمة مرتفعة تعكس موثوقية عالية للاستبانة وصلاحيتها للاستخدام في اختبار فرضيات الدراسة.

التحليل الوصفي لمتغيرات الدراسة

يهدف التحليل الوصفي إلى تحديد مستوى كل من المرونة التنظيمية والأداء المؤسسي في منظمات الأعمال العراقية من خلال حساب المتوسطات الحسابية والانحرافات المعيارية لفقرات كل بعد. ويساعد هذا النوع من التحليل في إعطاء صورة أولية عن اتجاهات إجابات المبحوثين، ومدى اتفاقهم مع عبارات الاستبانة.

ولغرض تفسير المتوسطات الحسابية وفق مقياس ليكرت الخماسي (1–5)، تم اعتماد المعيار الآتي:

من 1.00 إلى أقل من 2.33 = مستوى منخفض

من 2.33 إلى أقل من 3.67 = مستوى متوسط

من 3.67 إلى 5.00 = مستوى مرتفع

أولاً: التحليل الوصفي لأبعاد المرونة التنظيمية

ثانياً: التحليل الوصفي لأبعاد الأداء المؤسسي: واستكمالاً لعرض النتائج الإحصائية المتحصل عليها من خلال الجداول السابقة، تم تدعيم التحليل بمجموعة من الأشكال البيانية التي تمثل عرضاً بصرياً لمخرجات التحليل الكمي، وذلك بغرض تعزيز وضوح النتائج وتنظيمها دون الخوض في تفسيرها في هذا الموضع.

وقد اشتمل العرض البياني على ما يأتي:

النتائج

أظهرت نتائج التحليل الوصفي أن مستوى المرونة التنظيمية الكلية في منظمات الأعمال العراقية جاء ضمن المستوى المتوسط المائل للارتفاع (Mean = 3.60, SD = 0.61)، مع تفوق بعد المرونة الاستراتيجية (Mean = 3.75) مقارنة ببقية الأبعاد، في حين سجلت المرونة التشغيلية أدنى متوسط (Mean = 3.47). ويشير ذلك إلى أن الميل نحو التكيّف على مستوى التوجهات والقرارات العامة أعلى نسبياً من القدرة على تعديل الإجراءات والعمليات اليومية بالسرعة نفسها.

وفي المقابل، أظهرت النتائج أن مستوى الأداء المؤسسي الكلي جاء ضمن المستوى المتوسط (Mean = 3.50, SD = 0.60)، مع تميز بعد التعلم والنمو (Mean = 3.63) مقارنة بالأبعاد الأخرى، بينما كان أداء الزبائن الأقل (Mean = 3.36). وهذا يعكس وجود جهود تطوير داخلية نسبية، مقابل حاجة أوضح لتعزيز مخرجات المنظمة المرتبطة بالسوق وتجربة الزبون.

وعلى مستوى العلاقة بين المتغيرات، بين اختبار الارتباط وجود علاقة موجبة قوية نسبياً بين المرونة التنظيمية الكلية والأداء المؤسسي الكلي بلغت (r = 0.69) وبمستوى دلالة معنوي، بما يعني أن ارتفاع مستوى المرونة التنظيمية يرتبط بارتفاع مستوى الأداء المؤسسي، الأمر الذي يدعم الاتجاه العام لفرضيات الدراسة.

أما نتائج الانحدار المتعدد فقد أثبتت وجود أثر معنوي لأبعاد المرونة التنظيمية في تفسير الأداء المؤسسي، إذ بلغت القوة التفسيرية للنموذج (R² = 0.54) مع دلالة معنوية لاختبار (F) (p < 0.001). وعلى مستوى التأثير النسبي، جاءت المرونة الاستراتيجية كأقوى متغير مؤثر (β = 0.33, p < 0.001)، تلتها مرونة الموارد البشرية (β = 0.27, p < 0.001)، ثم المرونة الهيكلية (β = 0.18, p = 0.012)، وأخيراً المرونة التشغيلية (β = 0.14, p = 0.041). وبذلك تؤكد النتائج أن جميع أبعاد المرونة التنظيمية تساهم في تحسين الأداء المؤسسي، إلا أن تأثيرها يختلف في القوة حسب طبيعة البعد.

الاستنتاجات

إن مستوى المرونة التنظيمية في منظمات الأعمال العراقية متوسط يميل للارتفاع، ما يدل على وجود قابلية للتكيف لكنها ليست بالمستوى الذي يضمن استجابة مثالية لكافة التغيرات.

إن الأداء المؤسسي الكلي جاء بمستوى متوسط، مع تفوق نسبي لبعد التعلم والنمو مقابل ضعف نسبي في بعد أداء الزبائن.

توجد علاقة ارتباط موجبة قوية نسبياً بين المرونة التنظيمية والأداء المؤسسي (r = 0.69)، بما يؤكد أن المرونة تعد من المحددات المهمة للأداء.

يفسر نموذج الانحدار أكثر من نصف التغير في الأداء المؤسسي (R² = 0.54)، ما يشير إلى أن المرونة التنظيمية تمثل متغيراً تفسيرياً جوهرياً في بيئة الأعمال العراقية.

تعد المرونة الاستراتيجية العامل الأكثر حسماً في تحسين الأداء، يليها التركيز على الموارد البشرية، وهو ما يعكس أن الاستجابة الفعالة للتغير تبدأ من قدرة المنظمة على إعادة توجيه خياراتها وتطوير رأس مالها البشري.

بقاء المرونة التشغيلية في المرتبة الأخيرة من حيث المتوسط والتأثير النسبي يوحي بوجود قيود إجرائية وبيروقراطية تحد من سرعة تعديل العمليات، وهو ما قد يعيق تحويل المرونة على الورق إلى مرونة في التنفيذ.

الخاتمة

خلصت الدراسة إلى أن المرونة التنظيمية تمثل أحد المرتكزات الأساسية لتحسين الأداء المؤسسي في منظمات الأعمال العراقية، إذ أثبتت النتائج وجود علاقة تأثير معنوية بين أبعاد المرونة التنظيمية وبين الأداء المؤسسي بأبعاده المختلفة. وتبين أن المنظمات التي تمتلك قدرة أعلى على التكيف وإعادة ترتيب مواردها وقراراتها تحقق مستويات أفضل من الأداء، كما أن تأثير المرونة لا يكون متساوياً عبر الأبعاد؛ إذ برزت المرونة الاستراتيجية ومرونة الموارد البشرية بوصفهما الأكثر إسهاماً في رفع الأداء المؤسسي.

وتشير هذه الخلاصة إلى أن تعزيز الأداء المؤسسي في البيئة العراقية لا يعتمد على تحسين مؤشر مالي أو تشغيلي منفرد، بل يتطلب بناء قدرة مرنة شاملة تبدأ من المستوى الاستراتيجي وتمتد إلى الموارد البشرية والهياكل والعمليات. وعليه، فإن تبني برامج تطوير تنظيمي تركز على تحديث الاستراتيجية دورياً، وتطوير المهارات وتعددها، وتقليل المركزية، ورقمنة الإجراءات التشغيلية، يمثل مساراً عملياً لرفع الأداء وتحقيق استدامته.

REFERENCE

الدليمي، عراك عبود عمير. (2019). دور المرونة التنظيمية في تحقيق الازدهار التنظيمي: بحث ميداني في عينة من شركات الاتصالات الخلوية العراقية. مجلة العلوم الاقتصادية والإدارية، 25(114)، ص 130 .

حسون، حسون هيثم. (2021). مدى إسهام المرونة التنظيمية في إدارة المواهب البشرية: دراسة استطلاعية تحليلية لآراء عينة من المديرين في المديرية العامة لتربية نينوى. مجلة تكريت للعلوم الإدارية والاقتصادية، 17(55/1)، ص 280–302.

عبد العال، محمد حمدي زكي. (2019). المرونة التنظيمية ودورها في تحقيق الأهداف الاستراتيجية للمنظمة: دراسة ميدانية على الشركة القابضة لمياه الشرب والصرف الصحي بمحافظة مطروح. المجلة العلمية للاقتصاد والتجارة، (4)، ص660.

الجراح، أضواء كمال حسين. (2022). القيادة الشاملة ودورها في تعزيز أنواع المرونة التنظيمية في جامعة التقنية الشمالية. مجلة الإدارة والاقتصاد، (134)، ص 75 .

الخفاف، مهند فتح الله مصطفى؛ والخشاب، أحمد فاضل محمد صالح. (2024). أثر القيادة التشاركية في تعزيز المرونة التنظيمية: دراسة استطلاعية في جامعة نينوى. مجلة الكوت للعلوم الاقتصادية والإدارية، 16(51)، ص 340.

علوان، محمد محسن. (2018). تأثير ممارسات مرونة الموارد البشرية في تعزيز مقدرات الموارد البشرية: دراسة تطبيقية لآراء عينة من الموظفين في معمل إسمنت القادسية. مجلة كلية الإدارة والاقتصاد للدراسات الاقتصادية والإدارية والمالية، 10(4)، ص 160 .

، زهير وسمي. (2024). مرونة الموارد البشرية وانعكاسها على الإبداع الاستراتيجي: دراسة تحليلية لآراء عينة من موظفي معمل نسيج الكوت. مجلة الكوت للعلوم الاقتصادية والإدارية، 16(51)، ص 570 .

سعد، حسين مهدي. (2023). المرونة التنظيمية وعلاقتها بإدارة الأزمات: دراسة استطلاعية لآراء عينة من العاملين في مدينة الإمام الحسين (ع). المجلة العراقية للعلوم الإدارية، 19(77)،ص 235.

الزامل، مها عثمان. (2021). المرونة الاستراتيجية كمدخل لتحسين جودة الخدمات التعليمية: دراسة ميدانية. مجلة التربية، (190/3)، ص 220 .

الحنيطي، رغد إبراهيم. (2019). أثر الذكاء العاطفي على الرشاقة التنظيمية في منظمات الأعمال: دراسة تطبيقية على عينة من العاملين في مجموعة المناصير الأردنية. المنهل للنشر الرقمي.

الجريوي، سمية بنت سلمان. (2021). إدارة الأداء وقياسه في ضوء تكنولوجيا الأداء البشري. عمّان: دار الحامد للنشر والتوزيع ص 57 .

آل سميح، تهاني بنت عبدالله. (2020). تقويم الأداء المؤسسي في ضوء مدخل قياس الأداء المتوازن. عمّان: دار الحامد للنشر والتوزيع ص64 .

الثابت، عدنان راضي؛ وآخرون. (2021). استخدام بطاقة الأداء المتوازن في قياس وتقييم الأداء المؤسسي: دراسة تحليلية لبيانات مصرف بغداد الأهلي للأعوام (2017، 2018، 2019). مجلة الجامعة العراقية، 52(2)، ص 515 .

العبيدي، محمد هادي. (2018). تقييم الأداء باستخدام بطاقة الأداء المتوازن: بالتطبيق على فندق بغداد الدولي. مجلة جامعة الأنبار للعلوم الاقتصادية والإدارية، 10(21)، ص 150.

الرزّاق/الروزيق، سارة سلام سرحان. (2025). دور الرقمنة المالية في تعزيز جودة الخدمات المصرفية: دراسة مقارنة. مجلة الغري للعلوم الاقتصادية والإدارية، 21(1)، ص 288–310.

عواد، إقبال كميل؛ محمد، غفران شلال. (2025). تحليل أثر تجربة الزبون على سعادة الزبون وأهمية التخطيط الاستراتيجي كعامل وسيط: دراسة تطبيقية في معمل نسيج الديوانية. مجلة الغري للعلوم الاقتصادية والإدارية، 21(1)، ص 311–327.

( محمد، هديل فوزي؛ رشيد، عبدالله محمد؛ حمد، زياد أزبر. (2025). الجودة الذكية بين التحول الرقمي والاستدامة الفكرية. المجلة العراقية للعلوم الاقتصادية، 23(85 ملحق 1)، ص 285.خلف، قيس مكي. (2025). أثر التحول الرقمي في تحقيق أبعاد التنمية المستدامة: دراسة حالة للشركات المدرجة في سوق العراق للأوراق المالية. المجلة العراقية للعلوم الاقتصادية، 23(85 ملحق 1)، ص 785.

القيسي، تبارك ليث فؤاد؛ الربيعي، سمية عباس مجيد. (2025). متطلبات معالجة الفجوة الرقمية ودورها في تعزيز الأداء الوظيفي: دراسة تحليلية في وزارة التربية. المجلة العراقية للعلوم الاقتصادية، 23(85 ملحق 1)، ص 324.

عبد الرسول، حسين علي؛ حسين، انتصار عزيز. (2025). المسؤولية الاجتماعية الرقمية وأثرها في تعزيز قيمة العلامة التجارية: دراسة تحليلية لآراء عينة من زبائن مصرفي الرافدين والرشيد. المجلة العراقية للعلوم الاقتصادية، 23(85 ملحق 1)، ص 355 .

License

Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License

All papers should be submitted electronically. All submitted manuscripts must be original work that is not under submission at another journal or under consideration for publication in another form, such as a monograph or chapter of a book. Authors of submitted papers are obligated not to submit their paper for publication elsewhere until an editorial decision is rendered on their submission. Further, authors of accepted papers are prohibited from publishing the results in other publications that appear before the paper is published in the Journal unless they receive approval for doing so from the Editor-In-Chief.

Himalayan Journal of Economics and Business Management open access articles are licensed under a Creative Commons Attribution-Share A like 4.0 International License. This license lets the audience to give appropriate credit, provide a link to the license, and indicate if changes were made and if they remix, transform, or build upon the material, they must distribute contributions under the same license as the original.

Advertisement

Recommended Articles

Research Article

Modelling Structure Job Quality, Job Design and Job Satisfaction

Moch Nurhadi,

...

Avi Sunani

Published: 30/08/2022

Download PDF

Cite

x

APA

Nurhadi, M., Bisyri Effendi, M., Saiful Ulum, A. & Sunani, A. (2022). Modelling Structure Job Quality, Job Design and Job Satisfaction. Himalayan Journal of Economics and Business Management, 3(2), 1-4.

MLA

Nurhadi, Moch, et al. "Modelling Structure Job Quality, Job Design and Job Satisfaction." Himalayan Journal of Economics and Business Management 3.2 (2022): 1-4.

Chicago

Nurhadi, Moch, Moch Bisyri Effendi, Achmad Saiful Ulum and Avi Sunani. "Modelling Structure Job Quality, Job Design and Job Satisfaction." Himalayan Journal of Economics and Business Management 3, no. 2 (2022): 1-4.

Harvard

Nurhadi, M., Bisyri Effendi, M., Saiful Ulum, A. and Sunani, A. (2022) 'Modelling Structure Job Quality, Job Design and Job Satisfaction' Himalayan Journal of Economics and Business Management 3(2), pp. 1-4.

Vancouver

Nurhadi M, Bisyri Effendi M, Saiful Ulum A, Sunani A. Modelling Structure Job Quality, Job Design and Job Satisfaction. Himalayan Journal of Economics and Business Management. 2022 Jul;3(2):1-4.

Download PDF

Research Article

Accountability and Transparency of Village Fund Management in Lumajang District

Nurina Ayuningtiyas,

...

Muhammad Miqdad

Published: 28/12/2023

Download PDF

Cite

x

APA

Ayuningtiyas, N., Santosa Putra, H. & Miqdad, M. (2023). Accountability and Transparency of Village Fund Management in Lumajang District. Himalayan Journal of Economics and Business Management, 4(2), 1-4.

MLA

Ayuningtiyas, Nurina, Hendrawan Santosa Putra and Muhammad Miqdad. "Accountability and Transparency of Village Fund Management in Lumajang District." Himalayan Journal of Economics and Business Management 4.2 (2023): 1-4.

Chicago

Ayuningtiyas, Nurina, Hendrawan Santosa Putra and Muhammad Miqdad. "Accountability and Transparency of Village Fund Management in Lumajang District." Himalayan Journal of Economics and Business Management 4, no. 2 (2023): 1-4.

Harvard

Ayuningtiyas, N., Santosa Putra, H. and Miqdad, M. (2023) 'Accountability and Transparency of Village Fund Management in Lumajang District' Himalayan Journal of Economics and Business Management 4(2), pp. 1-4.

Vancouver

Ayuningtiyas N, Santosa Putra H, Miqdad M. Accountability and Transparency of Village Fund Management in Lumajang District. Himalayan Journal of Economics and Business Management. 2023 Jul;4(2):1-4.

Download PDF

Research Article

Proposed Digital Marketing Strategy to Enhance Engineering Consultancy Company Revenue

Alfarisy, K. A.,

Wandebori, H.

Published: 30/04/2024

Download PDF

Cite

x

APA

K. A., A. & H., W. (2024). Proposed Digital Marketing Strategy to Enhance Engineering Consultancy Company Revenue. Himalayan Journal of Economics and Business Management, 5(1), 1-18.

MLA

K. A., Alfarisy, and Wandebori, H.. "Proposed Digital Marketing Strategy to Enhance Engineering Consultancy Company Revenue." Himalayan Journal of Economics and Business Management 5.1 (2024): 1-18.

Chicago

K. A., Alfarisy, and Wandebori, H.. "Proposed Digital Marketing Strategy to Enhance Engineering Consultancy Company Revenue." Himalayan Journal of Economics and Business Management 5, no. 1 (2024): 1-18.

Harvard

K. A., A. and H., W. (2024) 'Proposed Digital Marketing Strategy to Enhance Engineering Consultancy Company Revenue' Himalayan Journal of Economics and Business Management 5(1), pp. 1-18.

Vancouver

K. A. A, H. W. Proposed Digital Marketing Strategy to Enhance Engineering Consultancy Company Revenue. Himalayan Journal of Economics and Business Management. 2024 Jan;5(1):1-18.

Download PDF

Research Article

The Constitutional and Legislative Basis for Considering the Taxable Capacity of Taxpayers in Iraqi Tax Legislation

Hussein Kamel Wadaa

Published: 05/05/2025

Download PDF

Cite

x

APA

Wadaa, H. K. (2025). The Constitutional and Legislative Basis for Considering the Taxable Capacity of Taxpayers in Iraqi Tax Legislation. Himalayan Journal of Economics and Business Management, 6(1), 1-10.

MLA

Wadaa, Hussein Kamel. "The Constitutional and Legislative Basis for Considering the Taxable Capacity of Taxpayers in Iraqi Tax Legislation." Himalayan Journal of Economics and Business Management 6.1 (2025): 1-10.

Chicago

Wadaa, Hussein Kamel. "The Constitutional and Legislative Basis for Considering the Taxable Capacity of Taxpayers in Iraqi Tax Legislation." Himalayan Journal of Economics and Business Management 6, no. 1 (2025): 1-10.

Harvard

Wadaa, H. K. (2025) 'The Constitutional and Legislative Basis for Considering the Taxable Capacity of Taxpayers in Iraqi Tax Legislation' Himalayan Journal of Economics and Business Management 6(1), pp. 1-10.

Vancouver

Wadaa HK. The Constitutional and Legislative Basis for Considering the Taxable Capacity of Taxpayers in Iraqi Tax Legislation. Himalayan Journal of Economics and Business Management. 2025 Jan;6(1):1-10.

Salih, M. A. H. (2026). The impact of organizational flexibility on improving institutional performance in Iraqi business organizations. Himalayan Journal of Economics and Business Management, 7(1), 1-9.

MLA

Salih, Muntaha A. H.. "The impact of organizational flexibility on improving institutional performance in Iraqi business organizations." Himalayan Journal of Economics and Business Management 7.1 (2026): 1-9.

Chicago

Salih, Muntaha A. H.. "The impact of organizational flexibility on improving institutional performance in Iraqi business organizations." Himalayan Journal of Economics and Business Management 7, no. 1 (2026): 1-9.

Harvard

Salih, M. A. H. (2026) 'The impact of organizational flexibility on improving institutional performance in Iraqi business organizations' Himalayan Journal of Economics and Business Management 7(1), pp. 1-9.

Vancouver

Salih MAH. The impact of organizational flexibility on improving institutional performance in Iraqi business organizations. Himalayan Journal of Economics and Business Management. 2026 Jan;7(1):1-9.